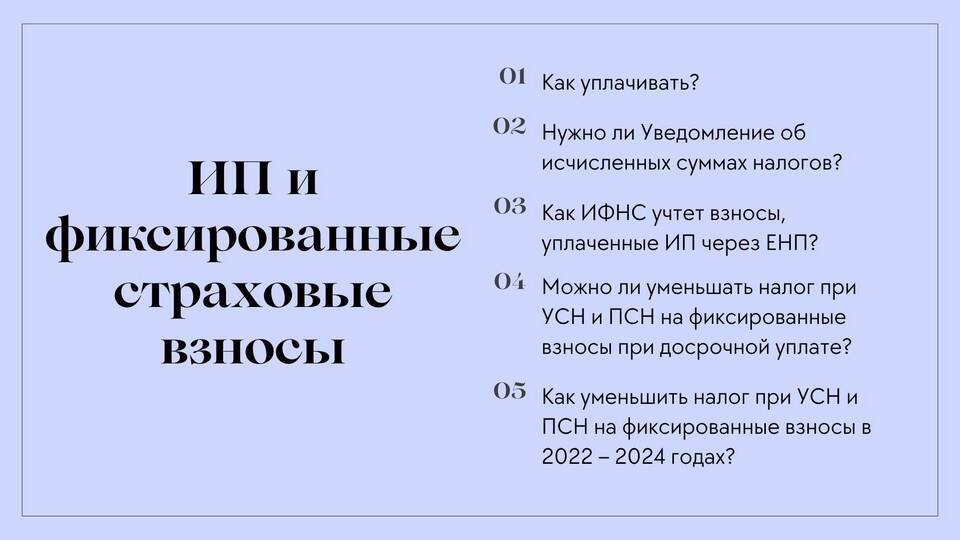

Содержание

- Основные виды страховых взносов для УСН

- Порядок расчета страховых взносов в 2024 году

- Тарифы страховых взносов в 2024 году

- Пример расчета для ИП без работников

- Сроки уплаты страховых взносов

- Как уменьшить налог УСН на страховые взносы

- Особенности для разных объектов налогообложения

- Ответственность за неуплату взносов

Основные виды страховых взносов для УСН

- Пенсионные взносы (ОПС)

- Медицинские взносы (ОМС)

- Взносы на временную нетрудоспособность и материнство (ВНиМ)

- Взносы на травматизм (НС и ПЗ)

Порядок расчета страховых взносов в 2024 году

Для индивидуальных предпринимателей

| Вид взноса | Расчет |

| Фиксированные взносы | 45 842 ₽ (ОПС) + 11 393 ₽ (ОМС) = 57 235 ₽ в год |

| Дополнительные взносы | 1% от суммы дохода свыше 300 000 ₽ |

Для работодателей (юрлиц и ИП с работниками)

- Определите сумму выплат каждому сотруднику

- Примените установленные тарифы

- Учтите предельную базу для начисления

- Сложите взносы по всем сотрудникам

Тарифы страховых взносов в 2024 году

| Вид взноса | Основной тариф | Предельная база |

| ОПС | 22% | 2 225 000 ₽ |

| ОМС | 5,1% | Без ограничений |

| ВНиМ | 2,9% | 1 032 000 ₽ |

| НС и ПЗ | 0,2-8,5% | Зависит от класса риска |

Пример расчета для ИП без работников

- Доход за год: 1 500 000 ₽

- Фиксированная часть: 57 235 ₽

- 1% с превышения: (1 500 000 - 300 000) × 1% = 12 000 ₽

- Итого взносов: 57 235 + 12 000 = 69 235 ₽

Сроки уплаты страховых взносов

| Вид платежа | Срок уплаты |

| Фиксированные взносы | До 31 декабря 2024 года |

| 1% с дохода свыше 300 000 ₽ | До 1 июля 2025 года |

| Взносы за работников | До 15-го числа следующего месяца |

Как уменьшить налог УСН на страховые взносы

- ИП без работников могут уменьшить налог на всю сумму взносов

- ИП с работниками и юрлица - до 50% от суммы налога

- Взносы должны быть уплачены в том же периоде

- Учитываются только платежи за себя и сотрудников

Особенности для разных объектов налогообложения

| Объект УСН | Учет взносов |

| Доходы (6%) | Уменьшают сумму налога |

| Доходы минус расходы (15%) | Включаются в состав расходов |

Ответственность за неуплату взносов

- Пени за просрочку: 1/300 ставки ЦБ за каждый день

- Штраф: 20% от неуплаченной суммы

- При умышленной неуплате: 40% от суммы

- Возможна блокировка счета