Товары, принятые на комиссию, требуют особого подхода к бухгалтерскому учету. Рассмотрим правила отражения их стоимости в учете комиссионера и комитента.

Содержание

Основные принципы учета комиссионных товаров

| Сторона | Учетная стоимость | Бухгалтерский счет |

| Комитент (собственник) | Фактическая себестоимость | 41 "Товары" |

| Комиссионер | Цена реализации (без включения в баланс) | 004 "Товары на комиссии" |

Отражение у комиссионера

Принятие товара на комиссию

- Оприходование по цене указанной в договоре (дебет 004)

- Фиксация в журнале учета комиссионных товаров

- Оформление акта приема-передачи

Реализация товара

- Списание с забалансового учета (кредит 004)

- Отражение выручки на счете 76 "Расчеты с комитентом"

- Начисление комиссионного вознаграждения

Отражение у комитента

| Операция | Проводка |

| Передача товара комиссионеру | Дебет 45 Кредит 41 |

| Реализация товара | Дебет 62 Кредит 90.1 |

| Поступление выручки за минусом комиссии | Дебет 51 Кредит 76 |

Особенности налогового учета

- НДС начисляется в момент реализации товара

- Комиссионное вознаграждение включается в расходы комитента

- Выручка от реализации учитывается в доходах комитента

- Комиссионер отражает только свое вознаграждение

Документальное оформление

| Документ | Назначение |

| Договор комиссии | Определение условий сотрудничества |

| Акт приема-передачи | Фиксация передачи товара |

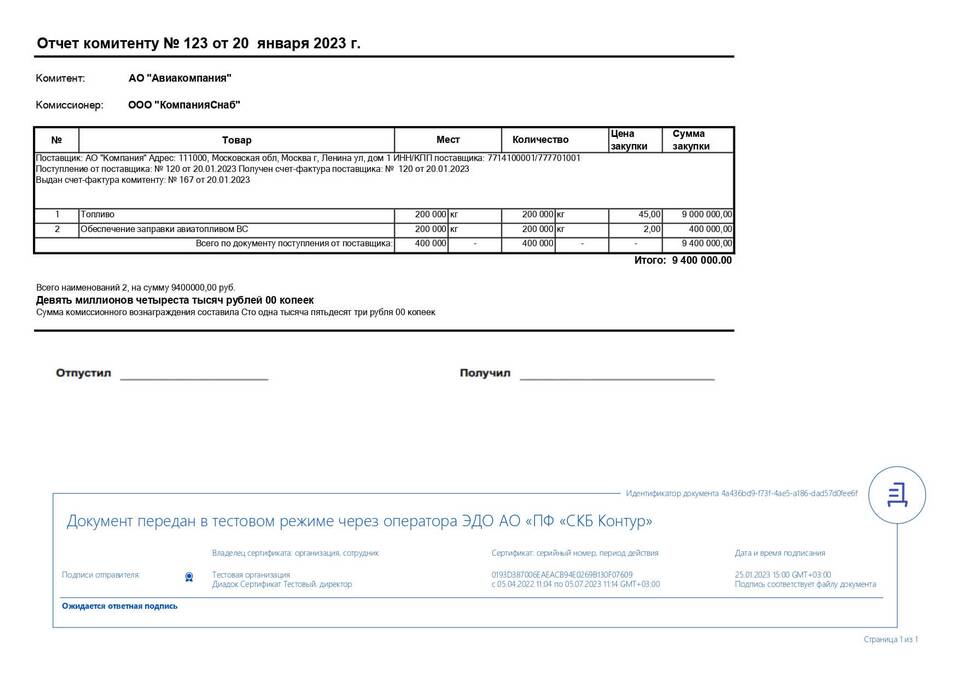

| Отчет комиссионера | Подтверждение факта реализации |

Распространенные ошибки в учете

- Отражение товара на балансе комиссионера

- Неправильное определение момента реализации

- Несвоевременное отражение комиссионного вознаграждения

- Отсутствие раздельного учета собственных и комиссионных товаров

Важно

С 2023 года все операции с комиссионными товарами должны сопровождаться электронными документами в соответствии с требованиями налоговых органов. Особое внимание следует уделять правильному оформлению отчетов комиссионера.