Перевыставление услуг - это операция по передаче расходов на услуги третьим лицам. Рассмотрим правильное документальное оформление и бухгалтерский учет таких операций.

Содержание

Основные случаи перевыставления услуг

- Коммунальные услуги арендодателем арендатору

- IT-услуги головной организацией филиалам

- Транспортные услуги подрядчикам

- Услуги связи между подразделениями

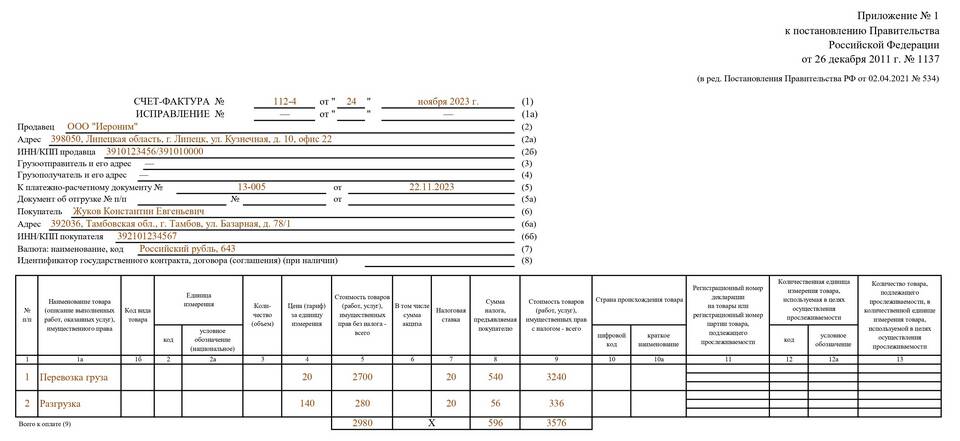

Документальное оформление

| Документ | Назначение |

| Акт перевыставления | Подтверждение объема и стоимости услуг |

| Счет на оплату | Основание для платежа |

| Договор | Правовое обоснование перевыставления |

| Первичные документы | Подтверждение фактических расходов |

Бухгалтерский учет операций

- Получение услуги от поставщика:

- Дт 60 Кт 51 - оплата поставщику

- Дт 20 (26, 44) Кт 60 - принятие к учету

- Перевыставление услуги:

- Дт 62 Кт 90.1 - начисление дохода

- Дт 90.2 Кт 20 (26, 44) - списание расходов

- Поступление оплаты:

- Дт 51 Кт 62 - получение средств

Налоговый учет

- НДС: начисляется на сумму перевыставления

- Налог на прибыль: доходы и расходы учитываются раздельно

- Необходимо обоснование экономической целесообразности

Рекомендации по оформлению

- Укажите в договоре право на перевыставление

- Прикладывайте первичные документы от поставщиков

- Соблюдайте принцип соответствия доходов и расходов

- Оформляйте акты оказанных услуг

При правильном оформлении перевыставление услуг не вызывает вопросов у проверяющих органов. Главное - документально подтвердить экономическую обоснованность операций и сохранить цепочку первичных документов.