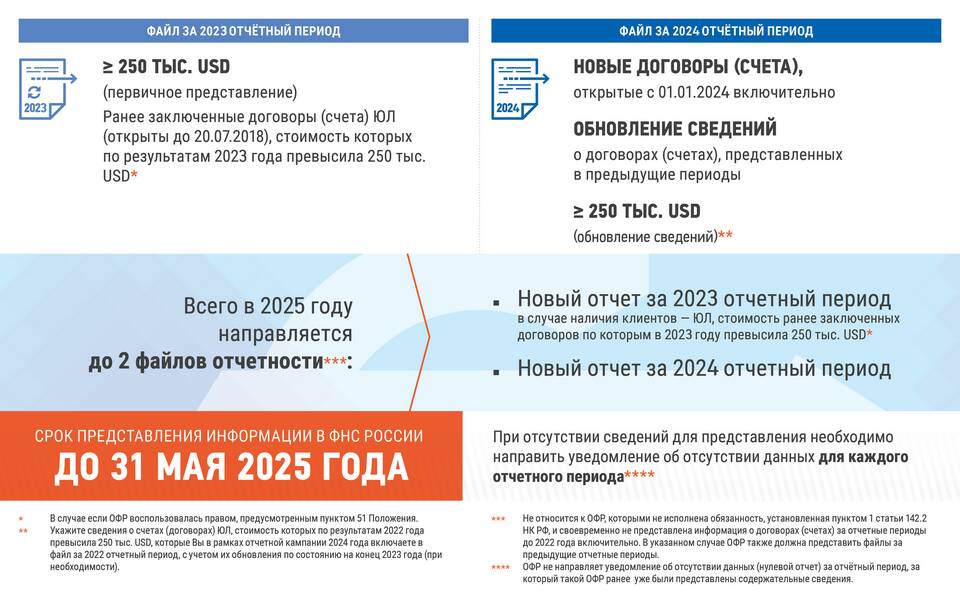

Отражение доходов иностранных организаций в налоговой отчетности требует особого внимания к деталям и соблюдения законодательных требований. В статье рассмотрим правильный порядок заполнения соответствующих документов.

Содержание

Виды доходов иностранных организаций

Основные категории доходов, подлежащие декларированию:

- Дивиденды от российских организаций

- Проценты по долговым обязательствам

- Доходы от использования прав на интеллектуальную собственность

- Доходы от аренды имущества в РФ

- Прибыль от реализации имущества

Документы для отражения доходов

Основные формы отчетности:

| Документ | Срок сдачи |

| Налоговая декларация по налогу на прибыль | 28 марта следующего года |

| Отчет о доходах иностранных организаций (форма КНД 1151056) | 28 марта следующего года |

| Справка о доходах иностранной организации (форма КНД 1151080) | В течение 1 месяца после выплаты дохода |

Пошаговая инструкция заполнения

Подготовка информации

- Собрать данные о всех выплатах иностранной организации

- Определить применяемую ставку налога

- Проверить наличие налоговых льгот по соглашению об избежании двойного налогообложения

Заполнение формы КНД 1151056

Ключевые разделы формы:

- Титульный лист (реквизиты налогового агента)

- Раздел 1 (сумма налога к уплате)

- Раздел 2 (расчет налога по каждому виду дохода)

- Приложения (по видам доходов)

Особенности заполнения

| Поле | Правила заполнения |

| Код страны | По ОКСМ (например, 840 для США) |

| ИНН иностранной организации | Указывается при наличии |

| Сумма дохода | В рублях по курсу ЦБ на дату выплаты |

Расчет налоговой базы

Порядок определения налоговой базы:

- Определить полную сумму выплачиваемого дохода

- Применить налоговую ставку (15% для дивидендов, 20% для большинства других доходов)

- Учесть пониженные ставки по международным соглашениям

- Рассчитать сумму налога к уплате

Частые ошибки

Типичные нарушения при заполнении:

- Неверное определение налогового резидентства организации

- Некорректное применение налоговых ставок

- Ошибки в пересчете валютных платежей

- Пропуск сроков представления отчетности

- Неполное отражение всех выплат иностранному контрагенту

Ответственность за нарушения

| Нарушение | Санкция |

| Непредставление отчета | Штраф 1000 руб. за каждый месяц просрочки |

| Неуплата налога | 20-40% от суммы налога + пени |

| Несвоевременное представление справки | Штраф 200 руб. за каждый документ |

Рекомендации по заполнению

Советы для корректного оформления отчетности:

- Использовать актуальные формы отчетности

- Проверять соответствие данных договорам и первичным документам

- Учитывать изменения в налоговом законодательстве

- Консультироваться с налоговыми экспертами при сложных случаях

- Хранить подтверждающие документы не менее 4 лет

Электронная отчетность

Правила сдачи отчетности в электронном виде:

- Обязательна для организаций с численностью более 100 человек

- Требуется квалифицированная электронная подпись

- Формат представления - XML по утвержденным форматам

- Каналы передачи - специализированные операторы связи