Налоговый вычет в размере 13% от суммы расходов является максимально возможным, но на практике возвращаемая сумма часто оказывается меньше. Рассмотрим основные причины этого явления.

Содержание

Основные причины уменьшенного налогового вычета

- Ограничение максимальной суммы вычета - законом установлены лимиты по разным видам вычетов

- Недостаточный размер уплаченного НДФЛ - вычет не может превышать фактически уплаченный налог

- Частичное использование вычета - распределение суммы возврата на несколько лет

- Учет других вычетов - применение нескольких видов вычетов одновременно

- Ошибки в расчетах - неправильное определение налоговой базы

Виды ограничений для налоговых вычетов

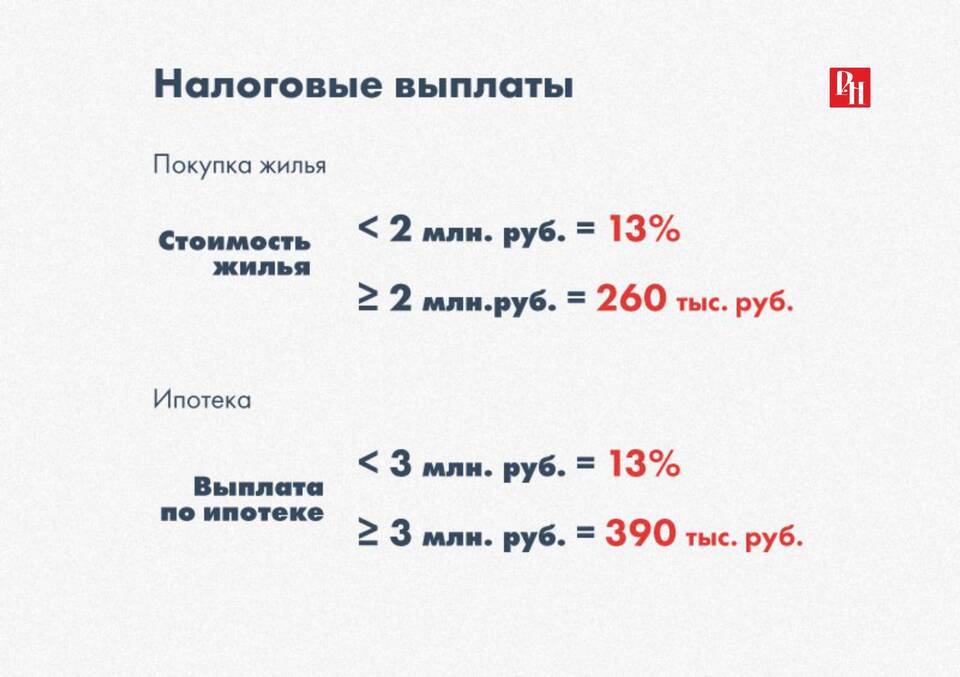

- Имущественный вычет - максимально 260 000 руб. (2 млн руб. × 13%)

- Социальный вычет - лимит 120 000 руб. в год (15 600 руб. к возврату)

- Инвестиционный вычет - зависит от типа и срока инвестиций

- Профессиональный вычет - учитывает фактически подтвержденные расходы

Примеры расчета налогового вычета

| Ситуация | Расходы | Возможный вычет |

| Покупка квартиры за 1.5 млн руб. | 1 500 000 руб. | 195 000 руб. (13%) |

| Лечение на 200 000 руб. при НДФЛ 100 000 руб. | 200 000 руб. | 13 000 руб. (ограничено НДФЛ) |

| Обучение на 150 000 руб. (социальный вычет) | 150 000 руб. | 15 600 руб. (лимит 120 000 руб.) |

Как получить максимальный вычет

Для получения полной суммы вычета необходимо: иметь достаточный размер официального дохода, облагаемого НДФЛ, правильно оформлять документы на вычет, учитывать установленные законом лимиты и распределять крупные вычеты на несколько налоговых периодов при необходимости.