Налоги и сборы представляют собой обязательные платежи, взимаемые государством с физических и юридических лиц для финансирования общественных нужд. Эти платежи являются основным источником формирования государственного бюджета.

Содержание

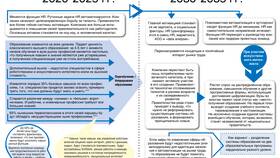

Основные характеристики налогов и сборов

- Обязательность уплаты установлена законом

- Безвозмездный характер (не предполагают прямого возмещения)

- Используются для финансирования государственных функций

- Имеют установленные сроки и порядок уплаты

Различия между налогами и сборами

| Критерий | Налоги | Сборы |

| Цель взимания | Общее финансирование государственных нужд | Оплата конкретных государственных услуг |

| Периодичность | Регулярные платежи | Разовые платежи |

| Размер | Рассчитывается по установленным формулам | Фиксированная сумма |

Виды налогов

По уровню взимания

- Федеральные (НДС, НДФЛ, налог на прибыль)

- Региональные (транспортный налог, налог на имущество организаций)

- Местные (земельный налог, налог на имущество физических лиц)

По объекту налогообложения

- Прямые (на доходы и имущество)

- Косвенные (на товары и услуги - НДС, акцизы)

Виды сборов

- Государственные пошлины (за юридически значимые действия)

- Таможенные сборы

- Лицензионные сборы

- Административные сборы

Функции налогов и сборов

- Фискальная (формирование бюджета)

- Регулирующая (влияние на экономические процессы)

- Социальная (перераспределение доходов)

- Контрольная (учет экономической деятельности)

Значение для экономики

Налоговая система является важным инструментом государственного регулирования экономики. Грамотно выстроенная система налогов и сборов способствует экономическому развитию, социальной стабильности и эффективному функционированию государственных институтов.