Доход индивидуального предпринимателя (ИП) — это все поступления от предпринимательской деятельности и других разрешенных источников, которые учитываются при расчете налоговой базы. Правильное определение доходов важно для корректного налогообложения.

Содержание

Основные виды доходов ИП

- Выручка от реализации — оплата товаров, работ, услуг

- Внереализационные доходы — проценты, арендные платежи

- Имущественные доходы — от продажи активов, используемых в деятельности

- Финансовая помощь — при определенных условиях

Какие поступления не считаются доходом ИП

| Тип поступления | Причина исключения |

| Займы и кредиты | Не являются доходом, подлежат возврату |

| Возврат предоплаты | Не образует экономической выгоды |

| Личные сбережения | Не связаны с предпринимательством |

Особенности учета доходов при разных налоговых режимах

- ОСНО — учитываются все доходы от предпринимательской деятельности

- УСН "Доходы" — только поступления от реализации

- УСН "Доходы минус расходы" — аналогично УСН "Доходы", но с вычетом затрат

- Патент — доходы определяются потенциально

- ЕНВД — вмененный доход, не зависящий от фактических поступлений

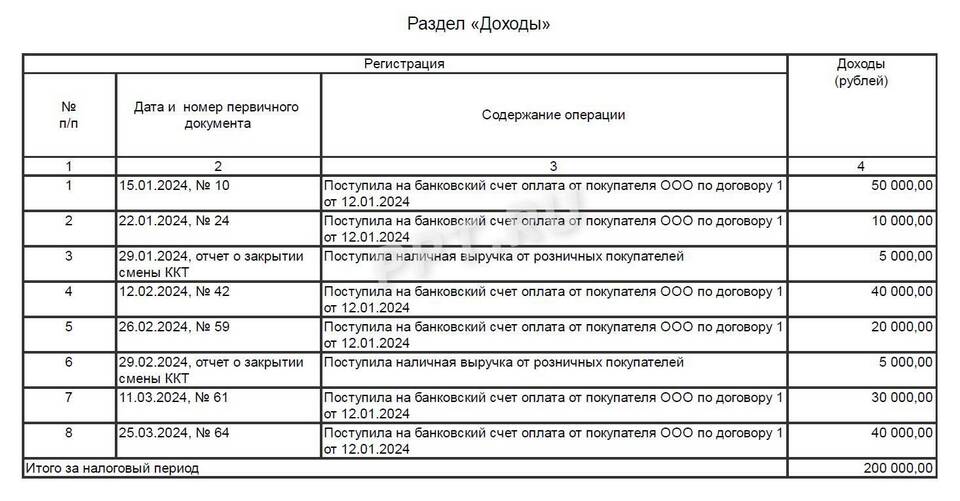

Для правильного учета доходов ИП должен вести книгу учета доходов и расходов (КУДиР) или бухгалтерскую отчетность в зависимости от применяемой системы налогообложения. Все хозяйственные операции должны подтверждаться первичными документами.